「確定申告って、いくら稼いでいたら申告しなくちゃいけないの?」

「確定申告書の書き方が、不安なんだけど?」

「確定申告するなら、なるべく税金は抑えたいな」

確定申告とは、1年間(1月1日~12月31日まで)に得た所得の金額を計算し、所得税を決めるもの。

サラリーマンのように給与所得者であれば『年末調整』だけであれば関係なさそうですが、あなた自身や家族のお金を支払った場合に控除医療費控除もできる税制上の仕組みです。

目次

確定申告の対象者

初めての確定申告って、個人事業を軌道に乗せるのに精一杯で、気が付けば確定申告期間を迎えている・・・なんてことが多いと思います。

個人事業主として届け出を出していれば、”事業所得者”にあたるので100%対象者です。

給与所得者が個人で行う確定申告を行う必要があるかは、以下のような基準に該当しているかどうかになります。

- 個人事業主としての収入(事業所得)が発生しているか?

- 給与の年間収入金額が2,000万円を超えているか?

- 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、給与所得・退職所得を除く各種の所得金額との合計額が20万円を超えているか?

- その他確定申告を行う必要がある一時所得や印税所得などが発生しているか?

出典:https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tokushu/teishutsu.htm

アルバイト・副業もしているサラリーマン・高額所得者も必要ですし、赤字でも所得が発生いれば、対象になることがわかりますね。

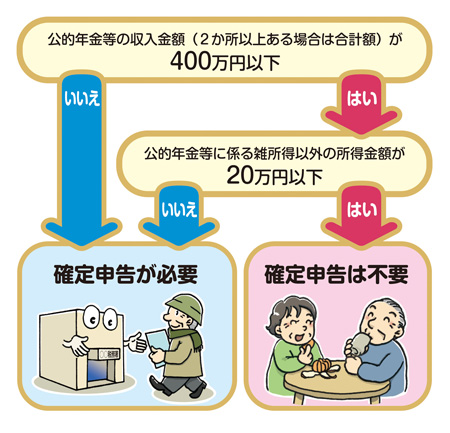

ただ、高齢な年金受給者は負担になるということで、”確定申告不要制度”でほとんど確定申告をしなくていいですね。

・出典:https://www.gov-online.go.jp/useful/article/201212/1.html

関連記事:個人事業主は収入なしでも確定申告しておいた方がいい理由

確定申告書どこでもらえる

最寄りの税務署に行くと、確定申告書の用紙は入手できます。

確定申告の受付期間、1ヶ月前ぐらいから用意されています。

確定申告の期間

原則、毎年2月16日~3月15日までの1か月間が確定申告書の提出期限になります。

近年は新型コロナウイルスの影響もあり、の影響により4月15日に延長されています。

確定申告で作成・準備すべき書類

立場によって、確定申告で提出する必要書類は変わります。マイナンバー関連は個人に紐づけするのに必須ですから、準備が必要です(マイナンバーを紛失・無くしたときの対処法と再発行のやり方)。

給与所得者

給与所得者である会社員の方は、源泉徴収票で証明する収入を元に確定申告を行います。

・源泉徴収票

・確定申告書A 第一表・第二表

・各種控除関係の証明書

申告書作成のみの方はこちら

国税庁 確定申告書等作成コーナー

事業所得者の必要書類

もしかすると、この記事をご覧のあなたは、レシートの山に埋もれて頭を抱えているのかもしれません。

白色申告と青色申告を行う事業所得者の方は、事業所得を証明する収支内訳書・青色申告決算書などで証明する収入を元に確定申告を行います。

| 白色申告 | 青色申告 |

|---|---|

| 確定申告書B 第一表・第二表 | 確定申告書B 第一表・第二表 |

| 収支内訳書 | 青色申告決算書 |

| 損益計算書 | |

| 貸借対照表 | |

| 各種控除関係の証明書 | 各種控除関係の証明書 |

・関連記事:無料で帳簿付け!おすすめ確定申告ソフト

分離課税の所得を申告や損失申告がある場合

給与所得者・事業所得者とも、分離課税の所得を申告や損失申告がある場合、第三表・第四表の作成も必要になります。

関連記事:青色申告は赤字を翌年に繰越できる!繰越損失の条件と書き方

確定申告をすることで受けられる控除について

確定申告で作成・準備すべき書類のうち、控除関連についてもう少し具体的にポイントをまとめてみます。

1円でも節税が可能になりますから、加入義務のもの・任意加入しているものもありますから、忘れず申請しておきましょう。

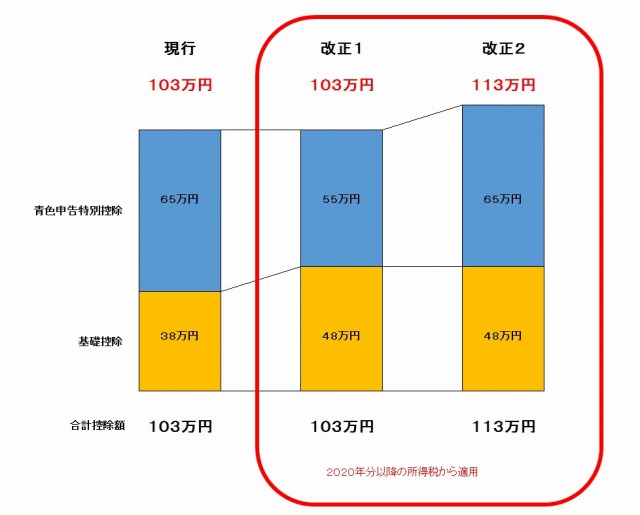

基礎控除

基礎控除は、ほかの所得控除のように一定の要件に該当する場合に控除するというものではなく、一律に適用されます。

出典:基礎控除

確定申告書を作成するときに、絶対書く控除額です。

手書きですと忘れがちですが、国税庁HP上で確定申告書を作成すると自動的に入力されるので、特に意識することはないかもしれません。

ちなみに2020年以降の申告から、38万円から48万円に変更されます。

医療費控除

医療費控除とは、年間で一定額以上の医療費を支払った場合に、納めた税金の一部を戻してくれる制度です。

社会保険料控除

社会保険料控除には、控除証明書がありません。

国民年金料控除

国民年金と国民年金基金に関しては、確定申告書に証明書類添付が求められます。

国民年金と国民年金基金に関しては、確定申告書に証明書類添付が求められます。

青色申告と白色申告の控除

青色申告や白色申告の申請をし、受理されている方だけの特別控除です。

立場の弱い個人事業主には、確定申告で認められている控除対象があります。別ページでまとめているので、開業間もない方は参考にして下さい。

確定申告書の提出する前の確認事項

マイナンバーの記入

確定申告書には、マイナンバーの番号を記載する欄がありますし、コピーも必要です。

収入・控除に関する証明書の添付

収入・控除に関する証明書がなければ、確定申告で入力した金額の根拠となりえません。なので、原本を添付する必要があります。

確定申告書の提出方法について

管轄の税務署に確定申告書を提出しますが、以下の3つの方法のいずれかで行います。

- 直接持ち込み

- 郵送(確定申告を封筒に入れ郵送する際の記入方法と送付時の注意点)

- e-Tax(e-Taxで確定申告するメリット・デメリット)

さき

さき 子供が保育園などに通っていると、確定申告書の提出を求められます。その場合、電子申告後に出力された書類をコピーして提出すればOKです。

確定申告後の帳簿や書類の保存期間について

確定申告の確定申告書の控えを保存する期間は、個人で5年です。

ただ、白色申告・青色申告をしている個人事業主の帳簿書類の保存期間は、以下の通りです。

| 白色申告 | 青色申告 | |

|---|---|---|

| 法定帳簿 | 7年 | 7年 |

| 任意帳簿 | 5年 | 5年 |

| 決算関係書類 | - | 7年 |

| 現金預金取引等の関係書類 | - | 7年 |

| その他の書類 | 5年 | 5年 |

会計ソフトを使用されている方は、必要なものを管轄の税務署へ提出するだけでなく、帳簿はプリントアウトして保存しておくのも忘れないでくださいね。

会計ソフトを使用している方は、『総勘定元帳』を印刷してくださいね。

さき

パソコンデータだけで保管したい個人事業主の方は、事前に申請しておく必要があります。

税務調査を受ける可能性について

確定申告において、売上の過少申告、架空経費の計上、無申告などは無いようにしてください。