『確定申告をするだけだから、勘定科目をある程度分散させればいい。』と思っていませんか?

そもそも、きちんとした帳簿付けが必要な理由は、『あなたが正しい経営判断をする材料』にするためです。税務署や銀行などを第一に帳簿付けするわけではありませんよ。

個人事業主を始めるのであれば、決算書が読めて、経営分析もできるようになった方がいいです。

どんぶり勘定でいい方には、役に立たない話をしますね。簿記の初心者でもわかる経理の話です。

簿記のゴールは決算書

白色申告だろうが、青色申告だろうが、法人会計だろうが、簿記のゴールは決算書を作成することです。

一般に決算書と呼ばれるが、正式には財務諸表のこと。一定期間の経営成績や財務状態等を明らかにするために作成される書類であり、貸借対照表・損益計算書・株主資本等変動計算書・キャッシュ・フロー計算書などが財務諸表に該当する。

・出典:決算書とは : 東京商工リサーチ

具体的には、個人事業主として確定申告書Bとともに提出する”白色申告の収支内訳書”、”青色申告の青色申告決算書”のことを示します。

それら決算書の詳細内容を記載しているのが、帳簿なのです。

簿記は取引は5つに分類される

簿記を一言でいえば、お金やものの出入りを記録するための方法です。つまり、簿記はお金に変化があるときのみ、取引として記帳することになります。

例えば、「商品を仕入れる」という行動は、現金などの資産が減るので「取引」です。

ただし、「アパートを借りる契約をする」という行動は、一般的には取引ですが、契約書のやり取りのみで現金などの資産は減りませんから、簿記では「取引」として扱いません。

あくまで「取引」はその後、アパートの家賃を支払った時に記帳します。

・関連記事:発生主義と現金主義の違い

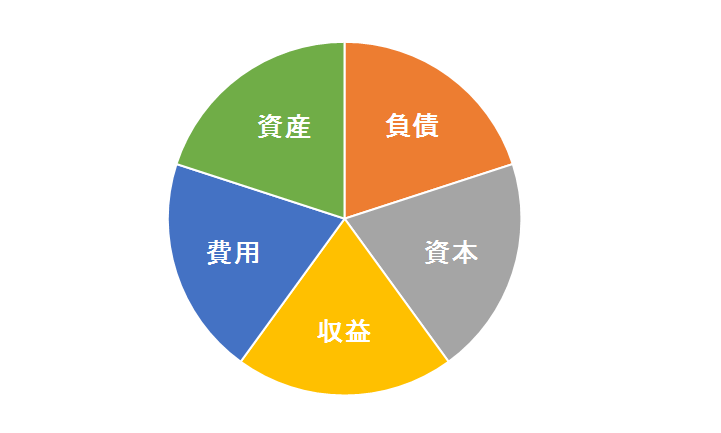

つまり、簿記に記帳する「取引」は、「資産・負債・資本・収益・費用」が増減することを示しているのです。

- 資産

- 事業に活動に必要なもの。将来入ってくる収入であるお金なども含む。

- 負債

- 借りたお金で、返済の義務があるお金。

- 純資産

- 事業の元手。事業で得た利益のうち、ストックしておくお金。

- 費用

- 収益を得るためにかかったお金。経費です。

- 収益

- 事業によって得たお金。

具体的な勘定科目は、勘定科目一覧表をご覧ください。

会計ソフト中心でも簿記の基礎は重要!

会計ソフトを使えば、ごく初歩的な簿記の仕訳さえできれば、ド素人でも経理ができます。

会計ソフト特有の仕訳ルールさえ守れば、OKです。自動的に総勘定元帳、現預金出納帳、補助元帳などに転記してくれるので、転記ミスはありませんし、プリントアウトすれば必要な帳簿は完成です。

しかも、損益計算書や貸借対照表の作成もしてくれます。

ただ、会計ソフトで作成できても重大なミスに気づかないこともありますし、事業者として読取る力がなければ、ただの紙切れです。

会計ソフトを使うことで、利益を生まない経理業務への負担を軽減するに越したことはありません。しかし、経理を通じてお金の全体像を知っておくことは、事業者としては最低必要な知識であることを知っておいてくださいね。

![]()

・関連記事:個人事業主は必見!会計ソフトの選び方