青色申告の計上方法には、発生主義と現金主義という2つの方法があります。

ここでは、発生主義と現金主義の違いを紹介します。

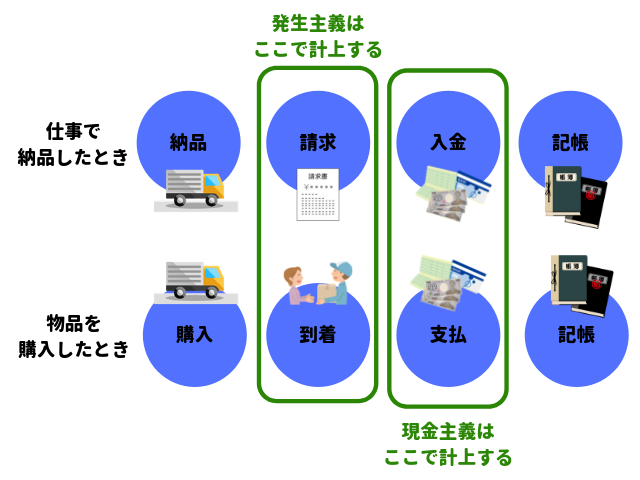

発生主義とは

取引が発生した時点で、費用・利益を計上する基準のこと。

この発生主義の計上では、入出金のお金を無視しすることになります。

帳簿上では利益が出ているのに、実際に現金が手元にないということもあるということです。回収を怠らないことが重要です。

現金主義とは

現金が出入りする時点で、費用・利益を計上する基準のこと。

この現金主義の計上では、実際にお金の入出金があったときだけ記帳します。

発生主義と現金主義の一番の違い

発生主義と現金主義の違いは、売掛金の残高を気にする必要があるかどうかです。

現金商売の小規模商店は、現金主義でもいいかもしれません。

しかし、その場で請求・入金が同時にない場合、掛け取引などがスムーズに処理できなくなります。

例えば、企業を相手に取引をすると、代金回収は取引の2か月後などズレますよね。

つまり、発生主義で売掛金を使い計上しないと「いつ仕事をして、いつ収益を上げたか」という、収入関係の時系列が見えなくなるんです。

売掛金・未入金の管理には発生主義が便利!

事業規模が大きくなってくると、取引が増え、売掛金がいつの間にかかたまってしまうという状態にもなりかねません。

現金主義で計上していると「いつ収益を上げたか」はわかりますが、「いつ仕事をして」が見えなくなります。

つまり、取引が発生し権利が確定したときに計上することで、現金主義では押さえきれない掛け取引などを補えるので、発生主義が便利ということなのです。

・関連記事:請求書の書き方